Dopo essere diventato il DEX più importante al mondo in meno di 18 mesi dal lancio, di recente Uniswap ha dovuto affrontare una minaccia esistenziale con il lancio di SushiSwap, un fork di Uniswap che ha introdotto la proprietà decentralizzata della community attraverso il suo token di governance, SUSHI.

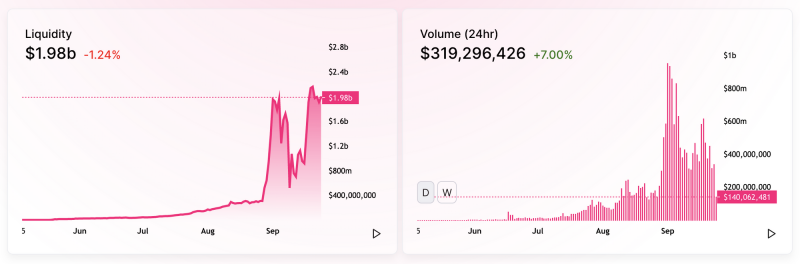

Nonostante abbia perso gran parte della sua liquidità, Uniswap ha resistito a questa tempesta ed è riemerso più forte che mai.

Uniswap ha riacquistato la liquidità che ha perso a causa di SushiSwap (fonte: uniswap.info)

Inoltre, in risposta alla sfida di SushiSwap e alle richieste di decentralizzazione della comunità, Uniswap ha lanciato il suo protocollo nativo, l’UNI. Come riportato nel post del lancio:

“L’UNI consacra ufficialmente Uniswap come infrastruttura pubblica e autosufficiente, pur continuando a proteggere con cura le sue qualità indistruttibili e autonome.”

Con questo annuncio e il suo ritorno al primato su SushiSwap, Uniswap si è saldamente ristabilito come il DEX più popolare al mondo. Ma la transizione verso una governance basata sui token attraverso il token UNI è ben lontana da una vera e propria decentralizzazione, almeno per il prossimo futuro.

Le basi dei token UNI

L’utilità dei token

La funzione primaria dei token UNI è la governance sul protocollo Uniswap e sui fondi della governance treasury.

Un altro aspetto dell’utilità degli UNI è la potenziale quota di fatturato. Il contratto di governance prevede una switch fee che, se attivata, consentirà ai detentori di UNI di guadagnare una parte delle quote del protocollo (analogamente al modello delle commissioni SUSHI). Questa switch fee è soggetta ad un blocco temporale di 180 giorni, che concede agli investitori e ai fornitori di liquidità (LP) sei mesi di tempo per prepararsi al passaggio a questo nuovo modello di revenue sharing, qualora dovesse realizzarsi.

Il lancio dei token

I token UNI verranno inizialmente lanciati via community airdrop e liquidity mine, a partire dal 18 settembre 2020. La fornitura iniziale degli UNI è di 1 miliardo, che entrerà gradualmente in circolazione come indicato di seguito.

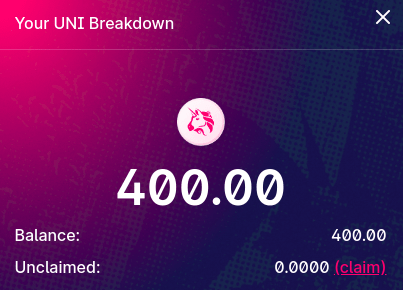

Community Airdrop – Il 15% della fornitura iniziale di UNI è in distribuzione alla comunità Uniswap tramite airdrop. Il 10,06% della fornitura è destinato agli utenti storici; ogni portafoglio che ha interagito con i contratti Uniswap prima del 1 settembre 2020 può richiedere 400 token UNI. Inoltre, il 4,92% è stato allocato ai fornitori di liquidità storici (pro-rata in base a quanta liquidità hanno fornito in passato) e lo 0,02% è rivendicabile dagli utenti storici di SOCKS.

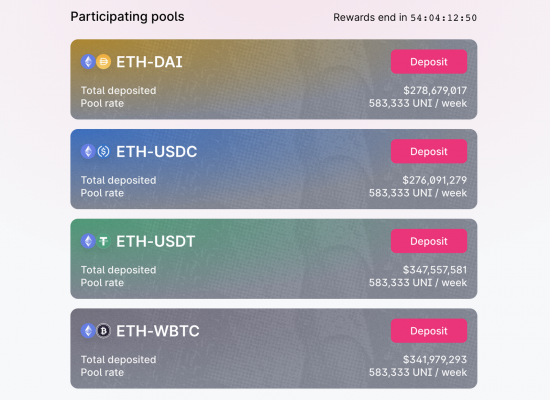

Liquidity mining – Un ulteriore 2% di UNI verrà distribuito alla comunità via liquidity mining. Chiunque può coltivare UNI fornendo liquidità a uno o più di quattro pool, USDT/ETH, USDC/ETH, DAI/ETH e WBTC/ETH, e c’è la possibilità che vengano aggiunti altri pool dopo 30 giorni. Tra il 18 settembre e il 17 novembre 2020, 5 milioni di UNI saranno assegnati a ciascun pool e distribuiti ai LP in proporzione alla liquidità fornita.

Liquidity mining pools di UNI (fonte: Uniswap)

Distribuzione dei token

Teoricamente la fornitura in circolazione di token UNI è partita da 150 milioni di euro, in seguito al community airdrop. Tuttavia, poiché ad oggi non tutti i token consegnati via airdrop sono stati rivendicati, l’attuale fornitura in circolazione è di soli 130 milioni di euro.

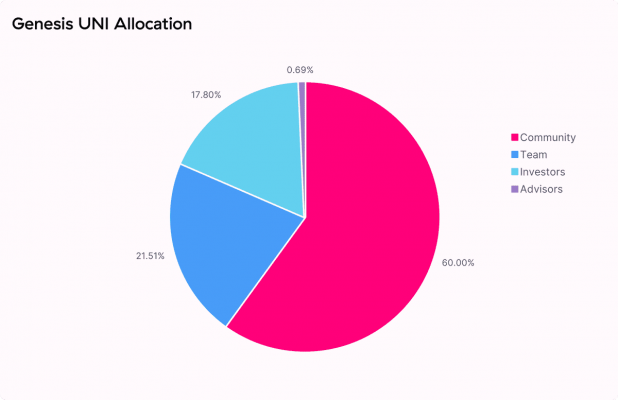

In totale, il 60% della fornitura iniziale andrà alla community, mentre il restante 40% è stato assegnato ai membri del team Uniswap, agli investitori e ai consulenti. Questi token verranno assegnati nell’arco di 4 anni, per ridurre al minimo il potenziale di manipolazione del protocollo e dei mercati degli UNI.

Lancio iniziale:

- 15% via community airdrop.

- 2% via liquidity mining (in un arco temporale di 3 mesi).

Vesting nei prossimi 4 anni:

- 43% alla governance treasury (maggiori informazioni più avanti).

- 21.51% ai membri del team e ai futuri dipendenti.

- 17.80% agli investitori (cioè i primi VC che hanno finanziato Uniswap).

- 0.69% ai consulenti.

La distribuzione iniziale dei token UNI (fonte: Uniswap)

Come mostra l’immagine qui sopra, il team Uniswap e gli investitori si sono ripartiti una quota immensa della fornitura totale di token UNI. Il grafico a torta ricorda più lo stile delle ICO del 2017 che un lancio in stile 2020, e questo è uno dei motivi per cui non sembra vero che si stiano muovendo verso una proprietà decentralizzata della community.

Fornitura dei token

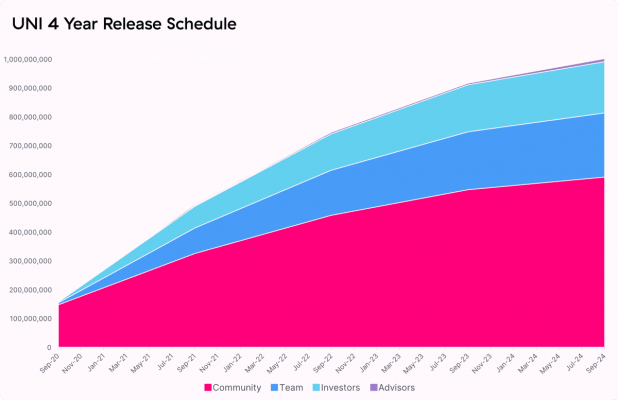

Il numero di token UNI attualmente esistenti è di 1 miliardo. Uniswap sostiene che questi diventeranno accessibili nell’arco di 4 anni:

La distribuzione dei token UNI nel corso di 4 anni (fonte: Uniswap)

Dopo i primi 4 anni, inizierà un tasso di inflazione perpetua del 2% all’anno, per incoraggiare la partecipazione attiva piuttosto che la detenzione passiva. Il team di Uniswap non ha specificato come questi nuovi token verranno distribuiti, o a chi, ma probabilmente andranno nella governance treasury per essere assegnati ai fornitori di liquidità e agli interventi di sviluppo.

Token Vesting: Una scatola nera

Sebbene Uniswap abbia dichiarato che il periodo di vesting durante il quale i membri del team e gli investitori riceveranno i token durerà 4 anni, il programma del vesting non è ancora stato annunciato pubblicamente. Ancora più preoccupante è il fatto che questi token attualmente sembrano essere completamente liquidi.

Mentre il piano di distribuzione illustrato sopra fa riferimento a un vesting graduale, i token assegnati al team Uniswap e agli investitori sono attualmente detenuti su normali indirizzi Ethereum (cioè indirizzi di proprietà esterna, o EOA) senza restrizioni di trasferimento. Al contrario, i token della governance treasury sono bloccati in contratti smart e verranno rilasciati in modo progressivo nel corso del tempo.

Non ci è dato sapere chi sono i proprietari di questi indirizzi, ma a meno che non ci sia qualche altra spiegazione, questi token non sembrano essere bloccati. Sembra che il termine “vesting” sia stato usato in modo molto approssimativo dal team Uniswap, forse proprio con l’obiettivo di trarre in inganno i membri della community, facendogli pensare che i token del team e degli investitori non saranno accessibili fino a quando non avranno effettuato il vesting.

The 400mm $UNI that is 4 year vesting for employees and advisors – Do we know the vesting schedule, unclear.. Are those account under timelock now… no?

Am I missing something? Or is it if we violate your trust its mutually assured destruction? Ex here:https://t.co/UXgLKl4Q3w

— DK (@dkryptd) September 17, 2020

Questo metodo di stoccaggio dei token conferisce al team di Uniswap e agli investitori ciò che essenzialmente equivale a diritti di amministrazione sul protocollo.

Probabilmente c’è una spiegazione plausibile per questo; è possibile che sia stato implementato come una sorta di “sistema di emergenza” in caso di un attacco coordinato (come descritto di seguito). Inoltre, forse nel tentativo di ispirare fiducia, Uniswap ha promesso che “i membri del team non parteciperanno direttamente alla governance nel prossimo futuro, benché potranno delegare i voti ai delegati del protocollo senza cercare di influenzare le loro decisioni sul voto“.

Ma a prescindere da qualsiasi giustificazione relativa alla sicurezza o da vaghe promesse di non partecipare alla governance, la decisione di non bloccare i vesting token suscita ancora delle preoccupazioni. Anche se ci fosse una valida giustificazione, il team di Uniswap avrebbe dovuto essere trasparente sulla struttura di questi token, sulle ragioni per cui li tengono sbloccati e sulle precauzioni adottate per evitare manipolazioni.

NOTA: Il resto di questa analisi si basa sul presupposto che i token del team, degli investitori e dei consulenti siano di fatto immediatamente accessibili e non siano in alcun modo bloccati o limitati. Se qualcuno ha un’altra spiegazione o prova del contrario, può farsi avanti.

Governance UNI

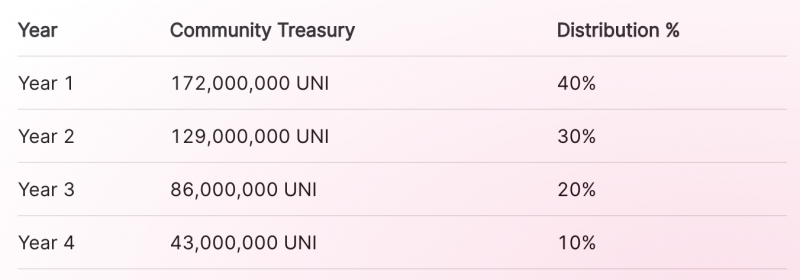

Come già detto, la funzione principale dei token UNI è quella di concedere ai possessori il diritto di prendere decisioni in merito al protocollo. Ciò include l’aggiornamento e la modifica della struttura del protocollo, nonché la possibilità di stanziare fondi dalla governance treasury, alla quale è stato assegnato il 43% della fornitura totale (attualmente stimata per un valore di oltre 2 miliardi di dollari).

Governance Treasury

La funzionalità della governance dei token è entrata in funzione dal primo giorno del lancio dei token UNI, ma la treasury si sblocca solo dopo 30 giorni. Una volta sbloccata, i detentori di UNI potranno decidere cosa fare con i fondi della treasury.

Tuttavia, non tutti i fondi saranno disponibili in una sola volta; i token detenuti in contratti smart di governance treasury verranno rilasciati su base continuativa, con un importo progressivamente decrescente che maturerà nell’arco di 4 anni.

Programma del vesting per la governance treasury di token UNI (fonte: Uniswap)

Questi token possono essere allocati per sovvenzioni ai contribuenti, iniziative della community, liquidity mining e altri programmi per favorire lo sviluppo del protocollo e dell’ecosistema Uniswap.

Controversie sulle proposte di governance

Sebbene apparentemente la governance treasury può sembrare un ottimo modo per decentralizzare la proprietà del protocollo, la comunità ha sollevato dei dubbi sul grado di decentralizzazione e sulla flessibilità garantita dal modello di governance di Uniswap.

La critica principale: per presentare proposte di governance è necessaria una soglia minima dell’1% della fornitura totale degli UNI.

Il DAO di Uniswap utilizza un sistema di delega attraverso il quale i detentori degli UNI possono delegare il loro potere di voto ad un loro incaricato. Pertanto, per raggiungere l’1% della fornitura totale, un potenziale incaricato dovrebbe aver ricevuto in delega 10 milioni di UNI (che attualmente hanno un valore di quasi 50 milioni di dollari).

Il problema principale di questo sistema è che al momento sono in circolazione solo 130 milioni di token UNI, il che significa che un incaricato, per acquisire un potere di voto sufficiente per fare una proposta, dovrebbe controllare quasi l’8% di tutti gli UNI attualmente in circolazione (o detenendo i token stessi o facendosi delegare i voti).

Di conseguenza, nonostante i token UNI siano stati lanciati una settimana fa, non è stata fatta una sola proposta di governance, situazione in netto contrasto con le community attive e dinamiche che partecipano ad altri protocolli DeFi.

La governance di Uniswap è tecnicamente live, ma non lo sembra affatto (fonte: Uniswap)

Un’ulteriore criticità è per raggiungere il quorum (cioè il numero minimo di voti “sì” richiesto per l’approvazione di una proposta), è necessario il 4% della fornitura totale di UNI (40 milioni di token). Ciò rappresenta quasi il 31% di tutti gli UNI attualmente in circolazione, il che significa che anche se venisse raggiunta la soglia dell’1% delle proposte, sarebbe estremamente difficile far passare un voto di governance da parte della community.

Potenziali balene della governance

Attualmente, solo 15 indirizzi controllano almeno 10 milioni di UNI. Di questi, possiamo escluderne diversi se consideriamo la possibilità di creare proposte di governance:

- 4 indirizzi contengono token (attualmente bloccati, ma gradualmente in vesting) riservati alla governance treasury.

- 1 indirizzo è il contratto di distribuzione dei token UNI, che contiene i token riservati al lancio di 400 UNI.

- 9 indirizzi contengono parte dei token destinati al team e agli investitori.

Come abbiamo già osservato, questi token tecnicamente sono liquidi, ma per ragioni di reputazione, il team Uniswap e i VC probabilmente si asterranno dal fare proposte di governance in questa fase. Supponendo che i token del team e degli investitori non verranno toccati in questa fase, solo un indirizzo ha attualmente abbastanza UNI liquidi per presentare una proposta di governance; l’indirizzo è di proprietà di Binance, e detiene circa 26 milioni di UNI.

Ciò significa che, anche se la governance treasury verrà sbloccata in meno di un mese, attualmente solo Binance, un exchange centralizzato in diretta concorrenza con Uniswap, ha il potere di proporre l’utilizzo di questi fondi. Naturalmente, se decidesse di partecipare, non possiamo aspettarci che Binance faccia delle proposte a beneficio di Uniswap. Di conseguenza, a meno che qualcuno non possa raccogliere 10 milioni di voti e delegarne almeno 40 milioni, la governance da parte della community è essenzialmente irrealizzabile per il momento.

Sforzi della governance comunitaria

Quanto è realistico aspettarsi una proposta di governance da parte della comunità nel prossimo futuro?

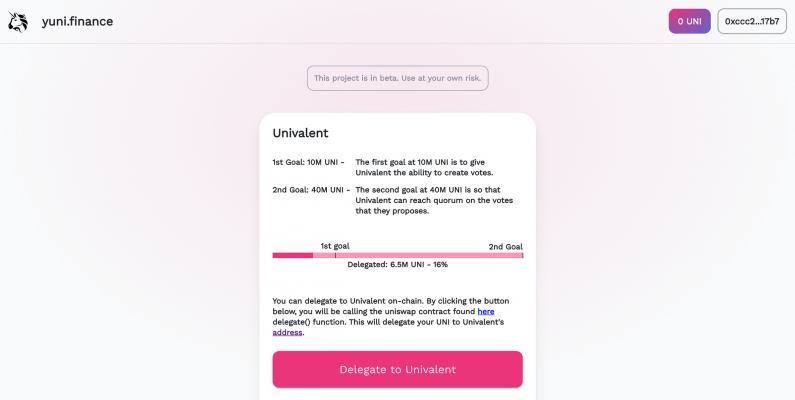

Andre Cronje, uno dei più fidati contributori alla costruzione del mondo DeFi e creatore di yearn.finance, sta cercando di raccogliere i voti dei delegati attraverso un’interfaccia chiamata Univalent. All’inizio non era ottimista, ma dopo cinque giorni e un sacco di lobbying è riuscito a raccogliere voti delegati per un valore di 6,5 milioni e mezzo di UNI.

Andre Cronje è riuscito a raccogliere voti delegati per un valore di 6.5 milioni di UNI (fonte: yuni.finance)

Anche se sembra che Cronje stia facendo progressi, l’emergere di altri pool di voto dei delegati sta rendendo l’obiettivo di 10 milioni di UNI ancora più difficile, dato che i voti sono distribuiti tra più delegati potenziali.

Now I see other delegates popping up, this means even less of a chance to be able to make any proposals. So after this day, please refer to my original point.

Team and Investors can make proposals. Everyone else. Sorry.

— Andre Cronje (@AndreCronjeTech) September 19, 2020

Non solo i singoli detentori di UNI hanno un potere di voto molto limitato rispetto al team e agli investitori di Uniswap, ma la governance da parte della community è resa ancora più difficile dalla questione della bassa affluenza alle urne. Inevitabilmente, molti detentori di UNI rimarranno in disparte con i loro token, invece di partecipare alla governance. Come evidenziato da Vault Research:

Nel caso di Compound e Yearn, l’affluenza alle urne è inferiore al 40%. E questo 40% include i voti dei VC. Questi progetti sono fra i prodotti più attivi, quindi aspettarsi lo stesso livello di affluenza alle urne per Uniswap sarebbe un’ipotesi ragionevole e molto prudente.

A causa della probabile bassa affluenza alle urne e del requisito del 4% di quorum, per i membri delle community più piccole che partecipano alla governance, coordinare l’attuazione di cambiamenti che soddisfino i loro migliori interessi sarà più difficile di quanto non lo sarà per il team Uniswap e per i VC.

Protezioni teoriche per la governance

Questo ci porta ad un ulteriore problema del modello di governance degli UNI; anche se partiamo dal presupposto che il team e gli investitori non utilizzeranno token che non sono stati investiti, il team di Uniswap e i VC avranno un potere sproporzionato durante le prime fasi della governance. Pertanto, potrebbero votare per distribuire i fondi della treasury in modo da aumentare ulteriormente le loro partecipazioni in token UNI, ottenendo ancora più potere di voto.

Ma mentre la soglia della proposta apparentemente irraggiungibile dell’1% può sembrare una presa di potere da parte del team di Uniswap, è più probabile che questo modello sia stato implementato con intento benevolo, al fine di proteggere il protocollo da cambiamenti radicali nelle prime fasi della sua transizione verso una governance decentralizzata, anche a costo di perdere la fiducia della comunità.

I think it’s by design that no one can collect 10M votes and get to make proposals this early on. Presumably once the circulating supply increases further, it will be much likelier that some regular person gets enough votes. However, I agree with you it’s heavily skewed

— Larry Cermak (@lawmaster) September 20, 2020

Inoltre, il potere esercitato dal team di Uniswap e dagli investitori ha dei limiti. A differenza di molti degli ultimi protocolli DeFi, dove le balene sono yield-farmers anonimi in cerca di profitto senza alcun interesse per il futuro del progetto, le balene di UNI, nello specifico il team di Uniswap e gli investitori, sono conosciuti pubblicamente e mettono in gioco la loro reputazione e il successo del protocollo.

Per questo motivo, la community di Uniswap è in un certo senso protetta, anche se queste entità agiscono per puro interesse personale. Mentre il team e gli investitori esercitano un potere immenso, dovranno bilanciare i potenziali guadagni in termini di profitto e potere con la necessità di mantenere una reputazione positiva e il sostegno della community, soprattutto con la minaccia di ulteriori fork e di concorrenti validi come SushiSwap.

Questi incentivi impongono al team di Uniswap e ai VC un limite sulla capacità di manipolare il protocollo, se vogliono mantenere la loro reputazione e il valore degli UNI.

Protezione contro i vettori di attacco alla governance

Come già detto, l’unico indirizzo esterno con token sufficienti per fare una proposta di governance unilaterale è controllato da Binance, che detiene quasi 26 milioni di UNI (per un valore di oltre 120 milioni di dollari) di fondi degli utenti depositati sull’exchange.

Il bilancio attuale di UNI detenuti da Binance (fonte: Etherscan)

In teoria, questi fondi potrebbero essere utilizzati per lanciare un attacco contro Uniswap. Sebbene Binance attualmente non controlla abbastanza token UNI per soddisfare il quorum del 4%, esiste, teoricamente, la possibilità di un attacco coordinato da parte di diversi exchange centralizzati (CEX).

L’attuale saldo degli UNI sugli exchange sta per raggiungere i 40 milioni di UNI necessari per raggiungere il quorum, attualmente pari a oltre 36,9 milioni (26 milioni su Binance, 9,4 milioni su Huobi, 1,5 milioni su OKEx). Se questi exchange dovessero coalizzarsi e sferrare un attacco con una proposta di governance malevola, gli attori benevoli dovrebbero contrastare questa situazione con un maggior numero di voti a sfavore.

Come abbiamo esaminato in precedenza, sarebbe difficile mobilitare la community per raccogliere questo numero di voti, ma Uniswap si è preparato a questa eventualità mantenendo liquide le quote dei token del team e degli investitori, nonostante il programma di vesting. La scelta di mantenere questi token completamente accessibili prima del vesting è stata quasi certamente presa per proteggersi da un attacco da parte dei CEX.

1/ A simple analysis on UNI token distribution and governance.

You can find the details here: https://t.co/Xc8yTuHU4u

Thread for a summary.

cc: @haydenzadams @bantg @tarunchitra @DegenSpartan @Daryllautk @mrjasonchoi @SBF_Alameda

— Vault Research (@Vault_Research) September 21, 2020

Metodi di sicurezza alternativi

Mentre molti lo considererebbero un sacrificio necessario per proteggere Uniswap da questo tipo di attacchi, consentire al team di avere di fatto diritti amministrativi sul protocollo potrebbe anche essere visto come un approccio eccessivamente forte che si oppone fondamentalmente all’etica del protocollo. Ciò è particolarmente problematico data l’esistenza di altre strategie di prevenzione degli attacchi:

- Voto quadratico: Questo approccio è stato ben collaudato in produzione ed è stato implementato con successo da molti altri protocolli. Se correttamente applicato, ridurrebbe al minimo il potere delle balene, e sarebbe un approccio molto più ragionevole rispetto a quello di dare al team Uniswap una quota di governance unilaterale. Per integrare la resistenza agli attacchi di Sybil (cioè per evitare una situazione in cui gli exchange si dividano le loro partecipazioni in molti portafogli) e dare alla comunità il tempo di mobilitarsi contro un attacco, il protocollo potrebbe impedire agli utenti di votare se i loro token UNI sono stati detenuti in un indirizzo CEX conosciuto nell’ultima settimana.

- Contratto di migrazione d’emergenza – Un potenziale piano di backup potrebbe essere un meccanismo che permetta alle parti interessate di votare per spostare tutta la liquidità verso un nuovo fork Uniswap in caso di una proposta di governance malevola. Per evitare abusi, potrebbe richiedere un quorum sia di titolari di UNI che di LP di Uniswap, in modo tale da essere utilizzato solo se beneficia di un’ampia rappresentanza degli stakeholder del protocollo.

Il fatto che esistano queste soluzioni alternative di sicurezza rende preoccupante la decisione del team Uniswap di mantenere una partecipazione di controllo. Anche se sarebbe contro l’interesse del team e degli investitori apportare modifiche unilaterali al protocollo utilizzando il loro potere di voto sproporzionato, il fatto che sia tecnicamente fattibile resta un fattore allarmante.

La decisione di Uniswap è giustificata?

Nonostante le preoccupazioni, ci sono sicuramente alcune valide giustificazioni per la decisione del team Uniswap di mantenere il controllo sui non-vested token.

In primo luogo, sebbene esistano soluzioni di sicurezza alternative, queste richiederebbero tempo per essere implementate e dovrebbero essere testate e verificate. Uniswap ha avuto poco tempo per contrastare SushiSwap, e ha dovuto lanciare i token UNI il più rapidamente possibile. Ora che sono stati lanciati e che Uniswap domina ancora una volta il mercato, il team ha l’opportunità di dedicare più tempo a preparare la rete per completare la decentralizzazione.

In secondo luogo, come ha già notato Vitalik, nella fase iniziale di un progetto spesso è più sicuro un percorso graduale e programmatico verso la decentralizzazione.

The optimal governance structure for early-stage projects is founder dictatorship.

The optimal governance structure for mature projects has large user/stakeholder involvement.

"Exit to community" continues to be underrated as a way to get both.https://t.co/8bnTvyytDX

— vitalik.eth (@VitalikButerin) August 22, 2020

Mentre Uniswap non è più nella sua fase iniziale, il suo modello di governance decentralizzata lo è. Pertanto, anche se l’obiettivo dovrebbe essere quello di trascendere la necessità della “dittatura dei fondatori”, il team ha probabilmente deciso che era troppo presto per passare alla decentralizzazione totale. Sembra che il protocollo si stia muovendo in una direzione favorevole per la community, ma è ancora nelle fasi iniziali, da qui la decisione dei fondatori di mantenere il controllo.

In terzo luogo, il team di Uniswap è considerato degno di fiducia all’interno della community. A differenza del fondatore di SushiSwap, Chef Nomi, è improbabile che si facciano prendere dal panico. Nonostante i vesting token sono stati mantenuti liquidi per precauzione, le probabilità che vengano usati in modo improprio (o addirittura che vengano usati prima del vesting) sono estremamente basse.

Tuttavia, mentre il team di Uniswap è estremamente affidabile, il punto centrale dei protocolli decentralizzati è che la comunità non dovrebbe fare affidamento sulla fiducia.

A questo proposito, mentre la loro decisione di mantenere il controllo sui non-vested token è giustificabile, il team di Uniswap ha commesso un errore enorme: avrebbe dovuto essere trasparente al riguardo. Se avessero spiegato il loro ragionamento e delineato un dettagliato programma di vesting, la comunità lo avrebbe accettato. Invece, sono stati vaghi e poco chiari sullo status dei pre-vested token, e non ce n’era bisogno.

In un ecosistema guidato dalla trasparenza e dal trustless, l’incapacità del team di rivelare la vera natura di questi token dovrebbe essere messa in discussione.

Conclusioni

Con il lancio dei suoi token UNI, Uniswap si è definito “decentralizzato”, ma ha ancora molta strada da fare per arrivare ad esserlo. Con un passepartout sul protocollo, Uniswap (almeno a breve termine) ha sacrificato la decentralizzazione per il controllo.

Tuttavia, anche se il team e gli investitori hanno scelto di mantenere una posizione di controllo, questa decisione è stata quasi certamente presa tenendo a cuore l’interesse del protocollo, ed è improbabile che essi accedano a questi token prima del vesting, a meno che il protocollo non sia a rischio di un attacco. Alla fine, i token verranno diluiti dai fondi del governance treasury, e il controllo sul protocollo passerà gradualmente alla comunità.

Nel complesso, nonostante la mancanza di trasparenza del team e un marketing un po’ ingannevole, i token UNI rimangono un asset forte e probabilmente estremamente prezioso.

Il meccanismo alla base è stato chiaramente ben congegnato, data la brevità dei tempi in cui è stato concepito il progetto e la sfida di creare un modello che gli investitori del protocollo avrebbero approvato.

Con l’impressionante crescita di Uniswap e lo sviluppo della V3 in cantiere, è probabile che continui ad andare avanti come una delle piattaforme di maggior valore nel mondo cripto. Se la switch fee del protocollo (che consentirà ai detentori di UNI di guadagnare una parte delle commissioni di trading) sarà attivata, cosa che quasi certamente accadrà, il potenziale per i detentori di UNI di ottenere rendimenti consistenti e costanti è molto concreto.

Sia che si pensi che l’approccio del protocollo alla decentralizzazione sia pragmatico, sia che si pensi sia fuorviante, il token UNI beneficia enormemente della crescita incessante di Uniswap, e il protocollo ha una grande community con un interesse ormai tangibile nel suo continuo successo.

Questo articolo è stato tradotto dal gruppo EtherEvolution. Fonte originale: https://insights.glassnode.com/uni-token-is-uniswap-really-decentralized/

DISCLAIMER: Il presente articolo ha finalità esclusivamente didattiche, in particolare di descrizione delle caratteristiche di un’applicazione decentralizzata del panorama blockchain. Questa esposizione non costituisce alcun invito/sollecitazione all’investimento né all’utilizzo dell’applicazione descritta. Non ci assumiamo alcuna responsabilità in caso di danni derivanti da eventuali bug presenti nel codice dell’applicazione, o in caso di fallimento del sistema per via dei limiti che potrebbe presentare nella sua architettura.

Commenti