Bitcoin e Ethereum: modelli a confronto

Uno dei principali termini di confronto tra Bitcoin e Ethereum, è quello riguardante il tasso di emissione di nuove monete.

Bitcoin si caratterizza per la rigidità del suo tasso di inflazione, che trova il limite finale in un hard cap di 21 milioni di unità. Non solo il limite massimo, ma anche il ritmo attraverso il quale sarà raggiunto è consacrato nel codice.

Il protocollo Bitcoin prevede un dimezzamento (halving) cadenzato del premio assegnato per ogni blocco valido.

L’halving entra in gioco ogni 215.000 blocchi (4 anni circa). In origine venivano assegnati 50 bitcoin per blocco, 25 a seguito del primo halving e 12.5 nell’attuale fase che succede il secondo dimezzamento. A partire dal prossimo halving (maggio 2020) il premio sarà di 6.25 bitcoin.

Il corrente tasso di inflazione annuo su Bitcoin è del 3.80%, che si ridurrà a 1.80% a partire dal prossimo dimezzamento del premio per blocco.

Ethereum non ha una politica monetaria ufficiale. Le decisioni sulla modifica del tasso di emissione sono determinate sulla base di una governance informale, che vede protagonisti sviluppatori, miner, esponenti di progetti basati su Ethereum e, in generale, membri della community e altri partecipanti alla rete.

Per mantenere sicura la rete, i miner ricevono un premio per i blocchi regolarmente creati. Il premio è utilizzato per pagare i costi operativi e conseguire un profitto.

Logico corollario è che il profitto dipende anche dal prezzo corrente dell’asset della rete. Non è un caso che l’hashrate, ossia la complessiva potenza di calcolo impiegata per tenere sicura la rete, tende ad essere direttamente proporzionale al prezzo. Se si riduce il prezzo, i miner che operano in perdita arrestano le macchine e smettono di minare.

Ethereum, in principio, prevedeva un premio per blocco di 5 ether, ridotto poi a 3, sino ai 2 dell’attuale versione Constantinople.

La decisa impennata nel suo prezzo, che tra il 2016 e il 2017 gli ha fatto raggiungere per la prima volta le tre cifre, ha consentito alla governance informale di ridurre il premio fino agli attuali 2 ether, al fine di allineare al meglio i principi economici forti con un adeguato incentivo per la sicurezza della rete.

Di conseguenza, in questa fase sono emessi 2 ether per blocco, oltre a 1.75 ether per gli uncle block. Il tasso di inflazione annuo di Ethereum è approssimativamente del 4.5%, quindi superiore a quello indicato in precedenza per Bitcoin.

La politica monetaria più flessibile di Ethereum, è stata spesso oggetto di polemiche da parte di chi la ritiene un anello debole della sua architettura.

L’emissione, almeno al momento, non tende a un tetto finale. Ma anche la possibilità di variarla senza limiti rigidamente codificati, alimenta le discussioni sull’assenza di uno store of value valido.

Il principio alla base è che, per essere denaro e una forte riserva di valore, la rete deve tenere sotto controllo l’emissione e portarla quasi a zero nel tempo. Un’offerta ridotta significa meno pressione di vendita, che a sua volta attribuisce a chi detiene ether una maggiore fiducia nel fatto che acquisirà valore.

Cambio radicale con Ethereum 2.0

Un taglio netto a quello che è avvertito come il “problema dell’inflazione”, verrà dato quando Ethereum 2.0 (Serenity) sarà operante a pieno regime.

Ethereum 2.0 si baserà su un algoritmo di consenso Proof of Stake (PoS).

I validatori non dovranno consumare energia e risolvere particolari puzzle crittografici per determinare un blocco. In seguito al vincolo in garanzia di una determinata quantità di ether, gli staker dovranno svolgere dei compiti che vanno dalla proprosizione all’attestazione di un blocco.

Le particolari modalità di validazione secondo il protocollo PoS, consentono di ridurre al minimo il tasso di emissione di ether necessario a incentivare un’attività di messa in sicurezza della rete.

Secondo le attuali specifiche di Ethereum 2.0, l’emissione di nuovi ether verrà completamente ridimensionata come parte della migrazione a PoS.

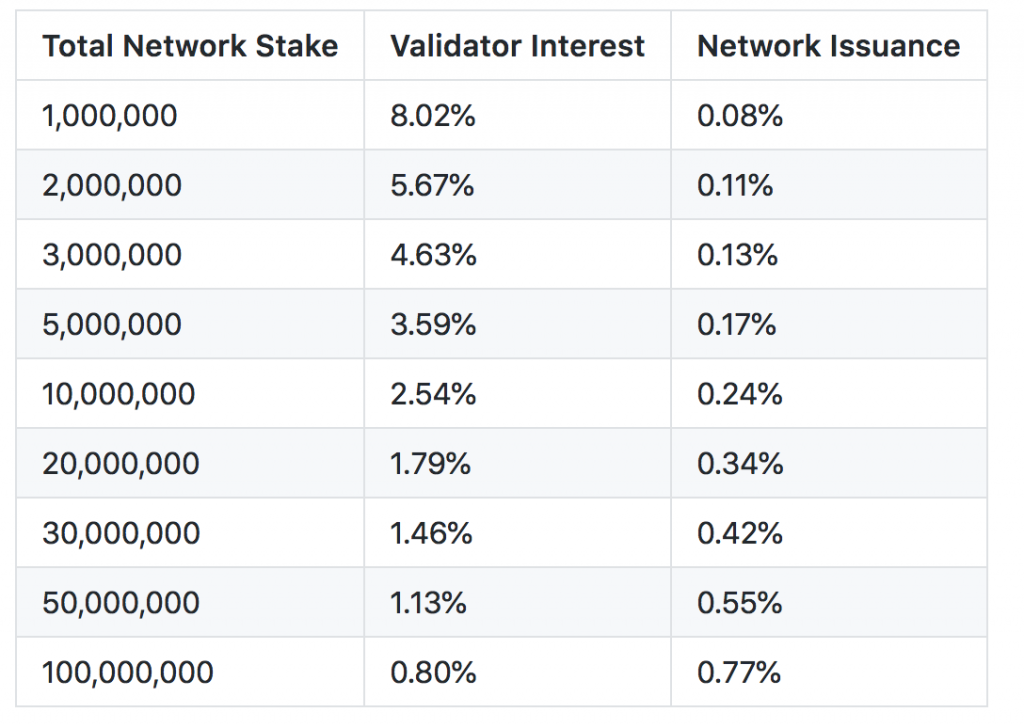

Il tasso di interesse conseguito dagli staker sarà inversamente proporzionale alla quantità totale di ether in stake. Anche il tasso di inflazione dipenderà dello stake totale, ma in via direttamente proporzionale:

Fermo restando che si tratta di specifiche provvisorie, suscettibili di variazione in ogni momento, come si può visualizzare dall’immagine qui sopra il tasso di inflazione dipenderà dalla quantità di ether impiegati nell’attività di staking. Maggiore è la quantità di ether in stake, maggiore è il tasso di emissione.

In definitiva, in base agli incentivi economici ricadenti sugli staker, sarà il mercato a determinare quanto stake ci sarà.

Ipotizziamo un verosimile valore mediano di 20.000.000 di ether in stake. In questo caso, il tasso annuo di inflazione sarebbe dello 0.34%. Si tratta di una riduzione di oltre il 92% del tasso di emissione corrente.

Per quanto possano essere incoraggianti le prevsioni sugli effetti deflattivi prodotti dalla nuova evoluzione di Ethereum, è pur vero che Serenity è ancora in cantiere.

In ogni caso, nel lento percorso che definirà la conclusione del prossimo stadio di Ethereum, un effetto rarità sul circolante di ether è determinato dalla vasta gamma di dApp della categoria DeFi o finanza decentralizzata.

Gli effetti della finanza decentralizzata

Abbiamo parlato di come la finanza aperta stia ottenendo trazione ed è sempre più in crescita. Si tratta di una serie di applicazioni che consentono di sfruttare in maniera trustless e permissionless servizi finanziari spesso negati alla categoria degli unbunked.

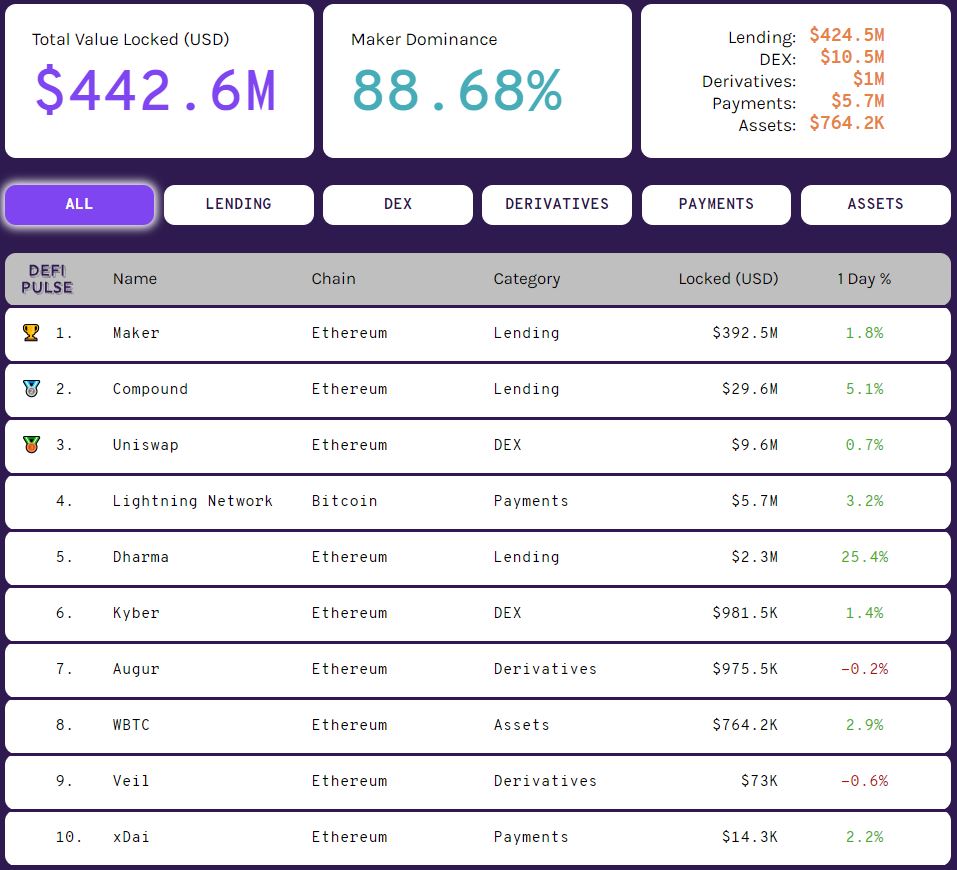

Al momento della scrittura del presente articolo, quasi mezzo miliardo di dollari in ether sono vincolati in dApp DeFi. Puoi verificare lo stato al momento della lettura attraverso questo link:

La riduzione di circolante sottratto a pressione di vendita, crea quell’effetto scarsità che contribuirebbe a mantenere un prezzo più stabile, consentendo a queste applicazioni di ricoprire un ruolo importante nel futuro mercato delle criptovalute.

Non si tratta ancora di valori elevatissimi, in grado di innescare un effetto di crescita parabolica del prezzo. Se si considera però che la DeFi è un settore fresco e in forte ascesa, è lecito dedurre che tra qualche tempo ci troveremo dinanzi a numeri di ordini di grandezza superiori.

Se il driver dell’opulento biennio 2016-2017 sono state le ICO, quello della prossima ondata di adozione ha serie possibilità di risiedere nelle applicazioni della finanza aperta e nel fenomeno della tokenizzazione degli asset.

Maker DAO è la dApp che spicca per numero di ether vincolati. Lo smart contract alla base della stablecoin DAI, detiene attualmente circa 2 milioni di ether in riserva nel suo sistema, mantenendo così quasi il 2% della supply totale di ether.

Un altro forte attore è Compound, una dApp che consente agli utenti di guadagnare interessi o prendere in prestito asset attraverso ether e altri token. Compound conta circa 40.000 ether vincolati, con il valore complessivo degli asset sottostanti che è di 27.5 milioni di dollari

Le statistiche mostrate dal block explorer Etherscan, indicano che Maker DAO concentra oltre 2 milioni di ether sotto forma di Pooled Ether (PETH). Se a questo dato si affianca quello del circolante di ether, che è pari a circa 105 milioni, vuol dire che nello smart contract di Maker DAO è vincolato quasi il 2% della supply di Ethereum.

Va ricordato che il sistema Maker DAO opera attraverso uno smart contract denominato Collateralised Debt Position o CDP. Gli utenti che interagiscono con Maker Dao vincolano i loro ether sotto forma di PETH, con l’obiettivo di fornire una garanzia.

Lo scopo di aprire una CDP è quello di generare Dai, da utilizzare per finalità speculative (leva decentralizzata) o di pagamento.

In riferimento alla creazione di nuove CDP, va riportato un interessante dato statistico. Il maggior tasso di incremento nell’attività di Maker DAO è stato registrato in occasione del tonfo del prezzo di ether nella fine del 2018.

L’attività cresce nei momenti di maggiore riduzione del prezzo di ether, principalmente nel periodo dal 13 al 19 novembre 2018, quando quasi l’1% del circolante totale di ether è stato vincolato nello smart contract di Maker DAO. La percentuale è poi aumentata, tenendo conto che ora la quantità vincolata raggiunge quasi il 2%, riducendo così l’offerta di ether sul mercato.

In termini meno ottimistici, anche se la piattaforma di Maker DAO registra record di utilizzo, c’è chi smorza gli entusiasmi e ritiene che la popolarità della dApp in questione sia dipesa dal mercato ribassista. La maggior parte degli ether vincolati nello smart contract di Maker DAO, si troverebbero in quello stato solo per generare Dai e acquistare ether a margine.

Gli utenti, vedendo il prezzo di ether in stato di ipervenduto, avrebbero deciso di sfruttare l’effetto leva in vista di un ipotetico aumento del prezzo. Di conseguenza, quando il prezzo salirà, verrebbe esposto a una contrapposta pressione di vendita derivante dallo sblocco delle CDP e dalla presa dei profitti.

Il dato oggettivo è che il mondo DeFi ha pochi mesi di vita e versa ancora nel suo stato di infanzia. L’interrogativo sul quale bisogna cercare una risposta è: principio di un nuovo ciclo di hype e bolla simile a quello delle ICO, oppure categoria di applicazioni in grado di scrivere un nuovo capitolo della finanza?

Commenti